Seguro de Asistencia + Cancelación 1800 Cruceros – CLÁUSULA PRIMERA: Definiciones.

A efectos de esta póliza de seguro, se entiende por:

ASEGURADOR. – UNIÓN DE AUTOMÓVILES CLUBS, S.A. DE SEGUROS Y REASEGUROS (UNACSA), Sociedad Unipersonal, que asume la cobertura de los riesgos objeto de este contrato y las prestaciones correspondientes a los mismos. Esta entidad Aseguradora tiene domicilio social en España ejerciendo su actividad bajo la vigilancia y control de las autoridades españolas a través de la Dirección General de Seguros.

PÓLIZA. – Es el documento contractual que contiene las Condiciones Reguladoras del Seguro. Forman parte integrante del mismo las Condiciones Generales, las Particulares que individualizan el riesgo, y los suplementos o apéndices que se emitan al mismo para completarlo o modificarlo.

PRIMA. – Es el precio del seguro, cuyo importe, junto con sus impuestos y recargos, deberá hacerse efectivo según las condiciones estipuladas en la póliza.

SINIESTRO. -El hecho súbito, accidental e imprevisto ocurrido dentro del período de vigencia de la póliza. El conjunto de los daños derivados de un mismo evento constituye un mismo siniestro.

SUMA ASEGURADA. -Cantidad fijada en las Condiciones Generales y/o en las Particulares, que constituye el límite máximo de la indemnización a pagar por el Asegurador en caso de siniestro.

FRANQUICIA. -Cantidad expresamente pactada en las Condiciones generales, en valor absoluto o en porcentaje de la suma asegurada, que se deducirá de la indemnización que corresponda satisfacer al Asegurador en cada siniestro y que quedará íntegramente a cargo del Asegurado.

MEDIADOR. – Bujaldón Santiago, S.L., con domicilio social en la Calle Pi, número 36 bajo, 08420- Canovelles – Barcelona, Inscrita en el R.D.G.S. y F.P. con nº J-040-GC y con seguro de R.C. y de caución concertados de acuerdo con la Ley 26/06 MSRP.

GRUPO ASEGURADO. – Es el conjunto de personas o vehículos asegurados vinculados por alguna característica común previa o simultánea a la adhesión al seguro, pero diferente del mismo.

ASEGURADO / TOMADOR DEL SEGURO. – Persona física que se adhiera a este seguro denominado comercialmente “ASISTENCIA + CANCELACIÓN 1.800 + COVID” y que ostentando la propiedad de la Póliza y del correspondiente Certificado Individual del Seguro, resulte titular del derecho a la prestación del Asegurador. Asimismo, tiene todos los derechos y obligaciones reconocidos al Tomador del seguro por la Ley 50/80 de 8 de octubre. Al ser los Tomadores del seguro a la vez Asegurados acumulan todos los derechos y obligaciones inherentes a las dos condiciones.

Este producto es válido para asegurar personas con nacionalidad Española, europeos de la UE. y/o de nacionalidad distintas a las anteriores residentes legalmente en España.

CERTIFICADO INDIVIDUAL DEL SEGURO. -Es el documento que contiene las Condiciones Generales y Particulares aplicables al Tomador / Asegurado.

DOMICILIO DEL ASEGURADO. – El de su lugar de residencia habitual en España facilitado al Asegurador y que consta en sus archivos. En su defecto el punto de inicio de su viaje en España.

FAMILIARES. – Tendrán la consideración de familiares del asegurado, su cónyuge o pareja de hecho y los ascendientes o descendientes de primer grado de parentesco (padres, tutores legales, hijos, suegros, yernos y nueras) y de segundo grado de parentesco (abuelos, hermanos, cuñados y nietos).

TERCERO. – Cualquier persona física o jurídica distinta de: – El asegurado – El cónyuge, ascendientes, descendientes o cualquier familiar del Asegurado que conviva con él o esté a sus expensas. – Los socios, directivos, asalariados y personas que, de hecho o de derecho, dependan del Asegurado, mientras actúen en el ámbito de dicha dependencia.

ACCIDENTE. – A los efectos del presente seguro, se entiende por accidente aquella circunstancia súbita inesperada, inusual, concreta, violenta, externa y ajena a la intencionalidad del Asegurado que sucede en un momento y lugar identificables con resultado de un daño.

ENFERMEDAD. -Alteración del estado de salud que haga precisa la asistencia facultativa.

ENFERMEDAD PREEXISTENTE O CRÓNICA. – Se considerará enfermedad preexistente o crónica cualquier patología cuya sintomatología se haya iniciado con anterioridad a la contratación de la Póliza, aun no habiéndose alcanzado un diagnóstico definitivo.

EPIDEMIA. – Enfermedad que se propaga al mismo tiempo y en un mismo país o región y afecta a un gran número de personas.

PANDEMÍA. – Enfermedad epidémica que alcanza la fase 5 de alerta por pandemia de acuerdo a la clasificación de la OMS, al haberse propagado al menos en dos países de una región de la OMS.

DEPORTES O ACTIVIDADES PELIGROSAS. -Práctica de actividades que exijan una preparación física especializada o entrañen un riesgo importante y evidente. Salvo pacto en contrario y aplicación de la sobreprima que corresponda, se hace constar de modo expreso que este seguro no cubre las reclamaciones derivadas de siniestros ocurridos por la práctica de deportes de invierno, motociclismo, automovilismo, las carreras (salvo que sean a pie), alpinismo, montañismo, excursiones de alta montaña, submarinismo, espeleología, puenting, ala delta, parapente, barranquismo, paracaidismo y en general todo tipo de deportes de riesgo, aventura o multiaventura.

HURTO.-Se considera hurto, cuando se tomare un bien contra la voluntad de su dueño.

ROBO. – Se considera robo cuando se apoderasen de un bien empleando fuerza en las cosas para acceder al lugar donde se encuentre o violencia o intimidación en las personas.

FUERZA MAYOR. – Aquellas circunstancias ajenas a quien las invoca, anormales e imprevisibles cuyas consecuencias no habrían podido evitarse, a pesar de haber actuado con la diligencia debida. Son motivos de fuerza mayor: Guerra, invasión, actos de terrorismo extranjero, hostilidad u operación bélica (sea o no declarada la guerra), guerra civil, rebelión, alzamientos militares, insurrección, revolución, poder militar usurpado, huelgas, motines, conmoción civil, actos de terrorismo, contaminación radioactiva, contaminación biológica, epidemias, pandemias, las condiciones climatológicas exclusivamente cuando impidan el uso efectivo y disfrute de los servicios inicialmente contratado (por ejemplo: incendio, inundación, terremoto, explosión, tsunami, erupción volcánica, desprendimientos de tierra, avalancha, huracán, ciclón, tempestades, nieve, caída de cuerpos celestes, u otros efectos análogos que perturben la realización del viaje organizado).

VIAJE. – Se entenderá por tal, todo desplazamiento previsto a más de 30 kms del domicilio habitual del Asegurado (15 km. Para Baleares y Canarias) en su país de residencia, realizado en transporte público o vehículo particular, debiéndose justificar debidamente por cualquier medio de prueba (reserva de hotel, de avión, etc.). Se entenderá como inicio del viaje cuando dentro de las fechas contratadas en el seguro el cliente hubiese abandonado su domicilio habitual en su país de residencia con objeto de la realización o disfrute del viaje o servicio contratado. No se considerará viaje, a efectos de esta póliza, el desplazamiento al centro de trabajo habitual.

EFECTO Y DURACIÓN DE LA COBERTURA DE SEGURO. – El periodo de cobertura de los riesgos descritos en las Condiciones Generales de esta póliza coincidirá con la duración del viaje, entendiéndose como tal los comprendidos entre el viaje de ida y el de vuelta, salvo la garantía 1. Gastos de anulación, cuando sea de aplicación, que entrará en vigor a partir de las 72 horas de la contratación del seguro y hasta que se inicie el viaje. No cabe renovación de la cobertura del seguro una vez finalizada la misma. Salvo para la garantía 1.1 Reembolso de los gastos de anulación de viaje antes de la salida, para que el resto de las garantías entren en vigor, el Asegurado deberá haber iniciado el viaje.

ÁMBITO TERRITORIAL. -Las garantías de este seguro, salvo las limitaciones establecidas en esta póliza, tienen la siguiente validez: Modalidad España: España Modalidad Europa: Europa y países ribereños del Mediterráneo Modalidad Mundo: Todo el mundo (Excepto Estados Unidos y Canadá) Modalidad USA y Canadá: Estados Unidos y Canadá.

Se excluyen aquellos países que, aun reflejados en el ámbito territorial contratado, durante el desplazamiento se hallen en estado de guerra, insurrección o conflictos bélicos de cualquier clase o naturaleza, aun cuando no hayan sido declarados oficialmente. En este caso el ASEGURADOR, según a lo establecido en la presente póliza reembolsará aquellos gastos cubiertos y debidamente justificados mediante la factura original.

OBJETO DEL SEGURO. – Por el presente contrato de Seguro de Viaje, el Asegurado que se desplace dentro del ámbito territorial cubierto tendrá derecho a las distintas prestaciones asistenciales que integran el sistema de protección al viajero.

CLÁUSULA SEGUNDA: Riesgos cubiertos.

1 Gastos de Anulación

1.1. Reembolso de los gastos de anulación de viaje antes de la salida.

2 Garantías de asistencia médica y personal en viaje

2.1 Gastos Médicos por enfermedad o accidente del Asegurado.

2.2 Gastos Odontológicos de urgencia.

2.3 Repatriación o traslado sanitario del Asegurado por enfermedad o accidente. Repatriación o traslado de un acompañante asegurado.

2.4 Repatriación o traslado por fallecimiento. Repatriación o traslado de un acompañante asegurado.

2.5 Repatriación sanitaria debido a contagio por Covid-19

2.6 Alojamiento por prolongación de estancia.

2.7 Desplazamiento y estancia de un acompañante por hospitalización del Asegurado.

2.8 Acompañamiento de menores por enfermedad, accidente o fallecimiento

2.9 Envío de medicamentos no existentes en el extranjero.

2.10 Servicio de intérprete en el extranjero.

2.11 Servicio de información general y ayuda en viaje.

2.12 Regreso anticipado a domicilio.

2.13 Transmisión de mensajes urgentes.

2.14 Reembolso de vacaciones por estancia no disfrutada.

3 Garantías de equipajes, documentos y vuelos

3.1 Ayuda, asesoramiento en la búsqueda y envío de equipajes.

3.2 Compensación por robo, pérdida o deterioro de equipajes.

3.3 Demora en la entrega de equipaje facturado.

3.4 Ayuda en la gestión por pérdida de documentos de viaje.

4 Garantías de asistencia jurídica en viaje

4.1 Seguro de Responsabilidad Civil Privada.

CLÁUSULA TERCERA: Descripción de los riesgos cubiertos. En caso de ocurrencia de un siniestro amparado por la presente póliza, el Asegurador, tan pronto sea notificado conforme al procedimiento indicado en la Cláusula Séptima, garantiza la prestación de los siguientes servicios.

1 Gastos de Anulación

1.1 Reembolso de los gastos de anulación de viaje antes de la salida.

El Asegurador garantiza el reembolso de los gastos de anulación, por cualquier servicio contratado, de hasta 1.800€ por persona asegurada e inscrita en el viaje. Los gastos serán los contractualmente debidos al mayorista o proveedor del viaje y facturados al Asegurado, en aplicación de las condiciones generales de venta de dicho proveedor, porcentualmente a la cantidad justificada por la mayorista y hasta un máximo del 15% de dicha cantidad y como máximo el 15% del tramo contratado, en concepto de comisión de la agencia.

Los cargos de emisión de billetes se limitarán a 20€ para billetes domésticos, 40€ para billetes europeos y 60€ para intercontinentales por billete y siempre que se anule el viaje antes de la fecha de inicio del mismo y después de la suscripción del seguro, debiendo haber transcurrido al menos 72 horas entre la contratación de la póliza y el hecho generador de la cancelación del viaje. También quedarán cubiertos los gastos suplementarios que aplica el mayorista, Organizador del viaje o compañía aérea o naviera por cambios de fechas para posponer la salida siempre y cuando no sean superiores a los gastos producidos en caso de que se anulara definitivamente.

La garantía de anulación entrará en vigor a partir de las 72 horas de la contratación del seguro y hasta que se inicie el viaje y solamente podrá llevarse a cabo por alguna de las causas que se relacionan a continuación, ocurridas con posterioridad a la confirmación del viaje y/o emisión del billete de transporte.

Los gastos anteriormente descritos estarán cubiertos siempre y cuando el motivo de la anulación se produzca después de la confirmación del viaje y/o emisión del billete de transporte y antes de la salida del viaje o del inicio del servicio o transporte y que impida la realización del viaje al asegurado. En cualquier caso, la garantía de anulación entrará en vigor a partir de las 72 horas de la contratación del seguro y hasta que se inicie el viaje y solamente podrá llevarse a cabo por alguna de las causas que se relacionan a continuación, ocurridas con posterioridad a la confirmación del viaje y/o emisión del billete de transporte y a la emisión de la póliza, o en su defecto antes del inicio del periodo de gastos fijado en las condiciones generales del proveedor del servicio contratado en la agencia de viajes.

-Enfermedad grave, accidente grave de:

o Asegurado

o Padres, tutores legales, abuelos, hijos, nietos, hermanos, cuñados, nueras, yernos, suegros, cónyuge o pareja de hecho inscrita en el Registro correspondiente.

o El sustituto profesional.

o La persona encargada durante el período de viaje y/o estancia, de la custodia de los hijos menores o incapacitados.

– Fallecimiento de padres, tutores legales, abuelos, hijos, nietos, hermanos, cuñados, nueras, yernos, suegros, cónyuge o pareja de hecho inscrita en el Registro correspondiente, bisabuelos, biznietos, tíos y sobrinos.

A efectos de esta garantía, se entiende por enfermedad grave del asegurado una alteración de la salud constatada por el asesor médico del Asegurador que implique reposo absoluto en cama, y por accidente grave un daño corporal no intencional por parte del Asegurado proveniente de una acción exterior que le impida a juicio del asesor médico del Asegurador valerse por sus propios medios y que en ambos casos imposibiliten al Asegurado, a juicio del asesor médico del Asegurador, el inicio del viaje previsto.

En el caso de enfermedad grave o accidente grave de persona distinta del Asegurado y que no estuviera asegurada, se entenderá como grave, aquella que implique al menos una noche de hospitalización o conlleve riesgo inminente de muerte. Ambos supuestos deben ocurrir o mantenerse dentro de los 7 días previos al inicio del viaje y que en ambos casos imposibilite al Asegurado el inicio del viaje previsto.

En caso de fallecimiento de un familiar del Asegurado, éste deberá haberse producido dentro de los 10 días previos al inicio del viaje.

– Citación para intervención quirúrgica grave de la que no existía fecha prevista de realización en el momento de la contratación del viaje, y cuya fecha se fije para antes o durante el viaje.

– Actos de piratería aérea, terrestre o naval, que imposibilite al Asegurado el inicio de su viaje. Se excluyen los actos terroristas.

– Citación para trasplante de un órgano como donante o receptor cuya fecha impida la realización del viaje.

– Cualquier enfermedad grave de niños menores de 24 meses que sean asegurados por esta póliza.

– Complicaciones ocurridas durante el embarazo, hasta la semana 29, que imposibiliten el inicio del viaje, siempre que no se haya sufrido complicaciones en embarazos anteriores y que dicha complicación no sea consecuencia de enfermedades preexistentes.

– El incendio, robo, explosión o inundación del domicilio habitual del Asegurado o de su segunda residencia, así como del local profesional siempre que el Asegurado ejerza en el mismo una profesión liberal o dirija una empresa, que requiera inevitablemente su presencia.

– Despido laboral del Asegurado.

– Incorporación a un nuevo puesto de trabajo en una empresa distinta con contrato laboral, siempre que la incorporación se produzca con posterioridad a la adhesión del seguro y de la que no se tuviese conocimiento en la fecha en la que se hizo la reserva de la estancia, y cuya fecha impida la realización del viaje. Los múltiples contratos realizados por empresas de trabajo temporal (ETT) para realizar labores en otras empresas se tendrán en consideración como contratos para las empresas en las que el trabajador desarrolle su actividad.

– Comparecencia como parte imputada, testigo o jurado en un proceso judicial cuya fecha impida la realización del viaje. Queda excluida cualquier citación como testigo o jurado cuando la misma sea consecuencia del trabajo ejercido por el Asegurado.

– Convocatoria para examen de oposición oficial, como aspirante o como miembro del tribunal, cuya celebración tenga lugar dentro de las fechas previstas del viaje.

– Traslado laboral forzoso fuera del país de residencia, por un periodo no inferior a 3 meses, cuya fecha impida la realización del viaje.

– Convocatoria como miembro de una mesa electoral cuya fecha impida la realización del viaje.

– La no concesión de visados por causas injustificadas. No se considerará causa cubierta la no concesión de visados cuando esté motivada por no haber realizado el Asegurado las gestiones pertinentes dentro del plazo y forma para su concesión.

– Citación oficial para trámite de divorcio dentro de las fechas del viaje.

– Prórroga de contrato laboral del Asegurado, siempre que no existiera comunicación verbal o escrita.

– Robo de documentación necesaria para hacer el viaje, producido en unas fechas o circunstancias tales que imposibilite, antes del inicio del viaje, la tramitación o reexpedición de esta, dando lugar al impedimento de hacer el viaje por parte del Asegurado.

– La obtención de un viaje de características similares al previamente adquirido mediante sorteo público y ante notario.

– Concesión de beca oficial.

– Accidente grave sufrido por el vehículo particular asegurado dentro de las 24 horas previas al inicio del viaje, siempre y cuando fuese a utilizarse como medio de locomoción para realizar el mismo y la reparación comporte más de 8 horas de mano de obra y al menos 3 días de inmovilización.

– Gastos de cesión del viaje del Asegurado a otra persona por alguna de las causas justificadas siempre y cuando los gastos de cesión sean iguales o inferiores a los causados de que se cancelase el viaje.

– Declaración de renta paralela con resultado a liquidar superior a 600 €.

– La retención policial del Asegurado por causas no delictivas.

– Entrega en adopción de un niño siempre que dicha entrega definitiva a los padres adoptivos tenga lugar durante las fechas previstas para el viaje e imposibilite la realización del mismo.

– Convocatoria para presentación y firma de documentos oficiales del Asegurado en las fechas del viaje, exclusivamente ante la Administración Pública.

– Declaración de concurso de la empresa que impida al Asegurado el desarrollo de su actividad profesional.

– La declaración oficial de zona catastrófica en el lugar de residencia del Asegurado.

– Anulación por diagnóstico confirmado de Covid-19, dentro de los 7 días previos al viaje, y que médicamente imposibilite el inicio del viaje en la fecha prevista (confirmado vía test PCR) del Asegurado.

– Cuarentena médica obligatoria por Covid-19, por contacto directo y prescrita por un médico.

– Anulación de la persona que ha de acompañar al Asegurado en el viaje inscrita al mismo tiempo que el Asegurado en una misma reserva y asegurada por este mismo contrato, siempre que la anulación tenga su origen en la causa enumerada anteriormente y, debido a ello, tenga el Asegurado que viajar solo.

También quedarán cubiertos por la presente garantía los menores de edad asegurados e inscritos en la misma reserva del viaje cuando anule uno de los adultos acompañantes por alguna de las causas recogidas en la presente garantía.

La garantía de anulación será de aplicación siempre y cuando este seguro haya sido suscrito como muy tarde en el momento de la confirmación del viaje o servicio, o en su defecto antes del inicio del periodo de cancelación fijado en las condiciones generales del proveedor del servicio contratado en la agencia de viajes.E

n el caso de billetes de avión los gastos de cancelación sólo estarán cubiertos en el supuesto de que el seguro se haya contratado como muy tarde en el momento de la emisión del billete.

2 Garantías de asistencia médica y personal en viaje

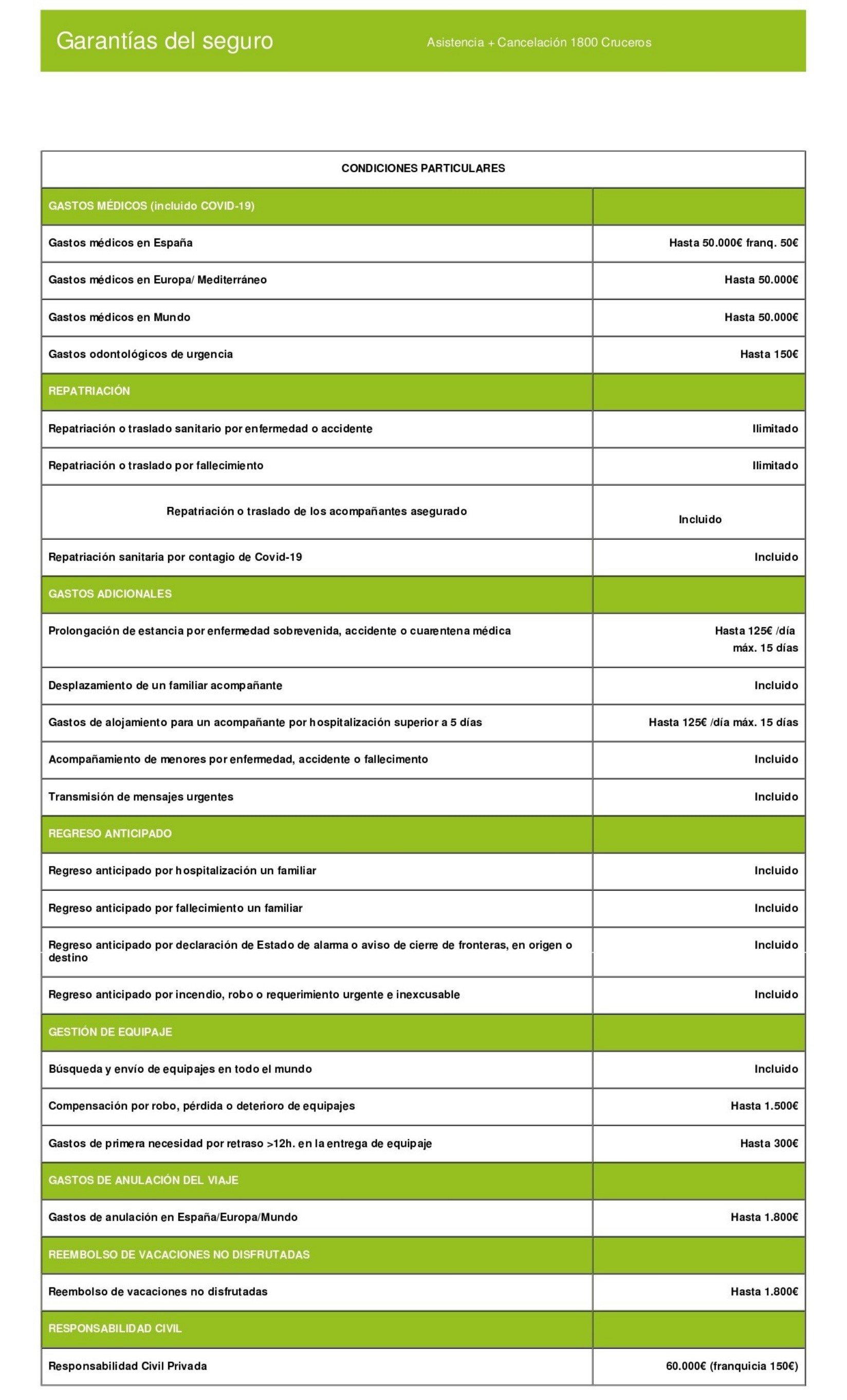

2.1 Gastos Médicos por enfermedad o accidente del Asegurado Si durante un viaje cubierto por la póliza, alguno de los Asegurados necesitase asistencia médica, quirúrgica, hospitalaria o farmacéutica a consecuencia de una enfermedad imprevisible, un accidente o a consecuencia un diagnóstico de contagio confirmado por la prueba PCR correspondiente de Covid- 19, ocurrido en el extranjero, el Asegurador se hará cargo hasta la cantidad máxima por Asegurado de:

– España: 50.000 € (Franquicia de 50 €)

– Europa y Ribereños del Mediterráneo: 50.000 €

– Resto del Mundo: 50.000 €

– USA y Canadá: 50.000 €

No están incluidos los gastos en los que el Asegurado pueda incurrir una vez que haya regresado a su domicilio o a un centro sanitario de su país de nacionalidad o residencia, ni los originados por tratamientos médicos o quirúrgicos no necesarios en opinión del equipo médico del Asegurador o cuya realización pueda ser retrasada hasta el regreso del Asegurado a su domicilio.

A los efectos de esta garantía, los gastos correspondientes al servicio de ambulancia se limitarán a los que se deriven del transporte local del Asegurado hasta la clínica u hospital adecuado más próximo al lugar en que se haya producido el siniestro. Las cantidades garantizadas en España y en el extranjero no son adicionales.

Los asegurados cuando viajen a su país de pasaporte vigente recibirán en este las mismas garantías descritas en la póliza para un viaje por España.

Se excluye de esta garantía el pago sucesivo de aquellos medicamentos o gastos farmacéuticos que se deriven de la prolongación en el tiempo del tratamiento inicialmente prescrito, así como los relacionados con cualquier proceso que adquiera un carácter crónico.

En todo caso, el Asegurador podrá reclamar las prestaciones sanitarias que hayan sido prestadas a las que el Asegurado tenga derecho de acuerdo con el Régimen General de la Seguridad Social, o en su caso, de cualquier otro régimen especial de ésta u otros organismos o regímenes sustitutivos. Queda excluido el pago de los gastos médicos en España en aquellos casos en los que el Asegurado sea beneficiario de la Seguridad Social. Se exceptúan aquellos casos en los que por razones de urgencia el Asegurado tenga que ser trasladado a un Hospital que no pertenezca a la Seguridad Social. Sólo referente a los Gastos Médicos en España, se establece una franquicia de 50 euros a cargo del asegurado en todos y cada uno de los servicios sanitarios que requiera. El Asegurador no tomará a cargo ningún gasto relativo a esta garantía que no haya sido previamente solicitado y organizado por la Central de Asistencia.

2.2 Gastos Odontológicos de urgencia

En caso de que alguno de los Asegurados, durante un viaje fuera de su país de nacionalidad o residencia, precisara de atención odontológica de urgencia por infección de encía o diente, el Asegurador asumirá hasta 150 € los gastos estrictamente necesarios para aliviar el dolor. Queda excluida la endodoncia.

2.3 Repatriación o traslado sanitario de heridos o enfermos El Asegurador se hará cargo de los gastos de traslado de los Asegurados cuando en el transcurso del viaje sufrieran una enfermedad imprevisible o un accidente.

Pondrá a su disposición el propio equipo médico que, en contacto con el facultativo que les atienda, determinará la necesidad y medios más idóneos para su traslado al centro hospitalario más próximo y su posterior regreso al domicilio en España utilizando al efecto un avión de línea regular, unidad móvil, avión sanitario, etc., si la urgencia y gravedad del caso lo requieren. El traslado y medio de transporte lo decidirá el equipo médico del Asegurador, eximiéndose de cualquier responsabilidad y pago si sus indicaciones no fueran cumplidas.

El avión sanitario especial sólo se empleará en el ámbito geográfico de Europa y los países ribereños del Mediterráneo.

El Asegurador se hará cargo de los gastos de traslado de un acompañante Asegurados en viaje (cónyuge o pareja de hecho inscrita en el registro e hijos menores que convivan con sus padres, tutores legales o dos acompañantes), hasta el lugar de su domicilio habitual o hasta el lugar donde esté hospitalizado el Asegurado trasladado, siempre que los medios inicialmente previstos para su regreso o continuación de viaje no pudieran utilizarse. Estarán cubiertas las repatriaciones por enfermedades preexistentes.

El Asegurador no tomará a cargo ningún gasto relativo a esta garantía que no haya sido previamente solicitado y organizado por la Central de Asistencia.

El Asegurador se subroga en los derechos de los Asegurados por los billetes y todos aquellos gastos de regreso inicialmente previsto.

2.4 Repatriación o traslado por fallecimiento

Si en el transcurso de un viaje cubierto por la póliza, algún Asegurado falleciese, el Asegurador organizará y se hará cargo del traslado del cuerpo hasta el lugar de inhumación en España. Quedan cubiertos los gastos de acondicionamiento post-mortem (embalsamamiento y ataúd mínimo obligatorio para el traslado) según los requisitos legales. No se cubren los gastos de inhumación y ceremonia. El Asegurador se hará cargo de los gastos de traslado de un acompañante Asegurados en viaje (cónyuge o pareja de hecho inscrita en el registro e hijos menores que convivan con sus padres, tutores legales o dos acompañantes), al lugar de inhumación en España, cuando los medios inicialmente previstos para su regreso o continuación de viaje no pudieran utilizarse como consecuencia del traslado del fallecido. El Asegurador no tomará a cargo ningún gasto relativo a esta garantía que no haya sido previamente solicitado y organizado por la Central de Asistencia.

2.5 Repatriación sanitaria debido a contagio por Covid-19

En caso de infección diagnosticada y confirmada mediante prueba PCR por Covid-19, el equipo médico del Asegurador determinará la mejor conducta a seguir, según la gravedad y urgencia del caso. El Asegurador organizará los contactos que sean necesarios entre su equipo médico y el médico que esté tratando al Asegurado, para la prestación de la asistencia sanitaria adecuada. En caso de urgencia y gravedad médica de la dolencia del Asegurado, y según el criterio del equipo médico del Asegurador en contacto con el médico que trate al Asegurado y de su familia, teniendo en cuenta lo que sea médicamente necesario, decidirá su transporte sanitario, organizándolo desde el lugar donde el Asegurado se encuentre hasta el centro hospitalario más próximo o adecuado para su estado de salud o hasta su domicilio, cuando no necesite hospitalización. Si el ingreso no pudiera lograrse en lugar cercano al domicilio, el Asegurador, en su momento, se hará cargo del subsiguiente traslado hasta la residencia del Asegurado. El Asegurador, única y exclusivamente tomará a cargo la repatriación del Asegurado hasta su domicilio en caso de que sea médicamente necesario. En caso de afecciones que no den motivo a repatriación, el transporte se realizará por el medio más adecuado, hasta el lugar en que puedan prestarse los cuidados precisos. Además, el Asegurador, en caso de contagio por COVID-19 organizará las repatriaciones del Asegurado y de un acompañante del asegurado, también asegurado, o de su algún miembro de su familia (cónyuge, pareja de hecho, ascendiente, descendiente, hermano/a), que igualmente se halle asegurado, si, que debido a una necesidad médica cuya gravedad quedará a juicio del equipo médico del Asegurador, el Asegurado perdiera el medio de transporte previsto para su regreso a su domicilio habitual. En este caso será necesario que el Asegurado llame previamente a la Central de Asistencia del Asegurador solicitando la asistencia para dicha necesidad médica. El Asegurador tomará a su cargo los gastos suplementarios de transporte de una persona acompañante asegurada o de su familia (cónyuge, ascendiente, descendiente, hermano/a) asegurada, en la medida en que los medios inicialmente previstos para su regreso no puedan utilizarse con motivo de la repatriación del Asegurado. Si el Asegurado una vez recuperado, y sus familiares asegurados (cónyuge, pareja de hecho, ascendiente, descendiente, hermano/a) o acompañante asegurado, desean continuar su viaje y el estado de salud de aquel así lo permite, el Asegurador se encargará de organizar su traslado hasta el lugar de destino de su viaje, siempre que el coste de este trayecto no sea superior al de la vuelta a su domicilio habitual. No obstante, no quedarán cubiertos los gastos derivados de la patología sufrida por el Asegurado en caso de recaída o recidiva, si este toma la decisión de continuar al lugar de destino de su viaje. El límite de esta cobertura queda establecido en un máximo de hasta 50.000 € por Asegurado.

2.6 Alojamiento por prolongación de estancia

Cuando durante un viaje, alguno de los Asegurados, a consecuencia de una enfermedad imprevisible, accidente o cuarentena médica, tuviera que regresar con posterioridad a la fecha inicialmente prevista, el Asegurador se hará cargo de sus gastos de alojamiento en un hotel con un coste máximo de 125 € diarios, y con un límite de 15 días siempre que esta prolongación de estancia sea prescrita facultativamente y cuente con la aprobación del equipo médico del Asegurador.

2.7 Desplazamiento y estancia de un acompañante por hospitalización del Asegurado

Si durante un viaje, alguno de los Asegurados sufriera una enfermedad imprevisible o un accidente, necesitara hospitalización que se prevea superior a 5 días y viajase sólo, el Asegurador costeará un billete de ida y vuelta para un acompañante. En el caso en que la hospitalización se produzca fuera del país de nacionalidad o residencia del Asegurado, el Asegurador se hará cargo de los gastos de alojamiento del acompañante en un hotel con un coste máximo de 125 € diarios mientras dure la hospitalización por un máximo de 15 días.

2.8 Acompañamiento de menores por enfermedad, accidente o fallecimiento.

Si durante un viaje, alguno de los Asegurados falleciera o hubiera sido trasladado a un centro hospitalario como consecuencia de un accidente o de una enfermedad imprevisible, viajara con menores de dieciocho años o con personas discapacitadas y si ninguno de los acompañantes, si los hubiera, pudiera hacerse cargo de ellos, el Asegurador asumirá los gastos ocasionados por el desplazamiento de un familiar o de una persona para que acudiendo a su lado les acompañe en el regreso a su domicilio habitual en España, haciéndose igualmente cargo de su billete de vuelta.

2.9 Envío de medicamentos no existentes en el extranjero

En caso de que alguno de los Asegurados necesitase medicamentos que le fueran indispensables para un tratamiento médico y no existieran los medicamentos o sus genéricos, ni fármacos equivalentes, en la localidad donde se encontrara, el Asegurador se encargará de su búsqueda y envío hasta el lugar en que se hallara. El coste del medicamento queda excluido de la prestación y tendrá que ser abonado a la entrega del mismo. La prestación de esta garantía está sujeta a las restricciones legales locales. Queda excluidos los casos de abandono de la fabricación del medicamento y su no disponibilidad en los canales de distribución en España y aquellos para los que exista un medicamento con el mismo principio activo en el país donde se encuentra el Asegurado.

2.10 Servicio de intérprete en el extranjero

El Asegurador pondrá a disposición del Asegurado un servicio de traducción telefónica en los principales idiomas (inglés, francés y alemán) y facilidades para contactar con intérpretes.

2.11 Servicio de información general y ayuda en viaje

El Asegurado que viaje al extranjero podrá solicitar a la Asegurador información sobre la obtención del Visado necesario para desplazarse al país de destino del viaje para el cual se suscribe la póliza, así como sobre las vacunas necesarias o que sean recomendadas por facultativos o Autoridades Competentes. Dicha información deberá ser solicitada con una antelación mínima de dos días laborables antes del inicio del viaje.

2.12 Regreso anticipado a domicilio

Cuando en el transcurso de un viaje alguno de los Asegurados, debiera interrumpirlo por alguna de las causas que se relacionan a continuación, el Asegurador asumirá los gastos del traslado del Asegurado y un acompañante asegurado, hasta su domicilio o lugar de inhumación en España:

– Enfermedad grave o accidente grave de padres, tutores legales, hijos, hermanos, suegros, cónyuge o pareja de hecho inscrita en el Registro correspondiente, cuya hospitalización se prevea superior a 5 días.

A efectos de esta garantía se considerará enfermedad grave o accidente grave, aquel que se produzca después del inicio del viaje y exija una hospitalización continuada superior a 5 días según criterio médico del asegurador tras examinar la documentación médica aportada y suscrita por el médico tratante.

– Fallecimiento de padres, tutores legales, hijos, hermanos, suegros, cónyuge o pareja de hecho inscrita en el Registro correspondiente.

– Regreso anticipado por el incendio, el robo o la inundación del domicilio o local profesional durante el viaje del asegurado, siempre que haga imprescindible su presencia, no pudiendo ser solucionadas estas situaciones por familiares de primer grado o personas de su confianza y siempre que el evento se haya producido después de la fecha de inicio del viaje.

– Regreso anticipado por declaración de Estado de Alarma o aviso de cierre de fronteras, en origen o destino El Asegurador se subroga en los derechos de los Asegurados por los billetes y todos aquellos gastos de regreso inicialmente previstos.

El Asegurador no tomará a cargo ningún gasto relativo a esta garantía que no haya sido previamente solicitado y organizado por la Central de Asistencia.

2.13 Transmisión de mensajes urgentes

El Asegurador se encargará de transmitir los mensajes urgentes que le encomiende el Asegurado dirigidos a su familia o a su empresa en España cuando por cualquier causa no pueda enviarlos directamente, siempre que se refieran a una circunstancia asegurada por alguna de las coberturas de esta póliza. Para ello, se pondrá en comunicación con el teléfono del Asegurador, que permanecerá en servicio las 24 horas del día.

2.14 Reembolso de vacaciones por estancia no disfrutada

El Asegurador compensará al Asegurado por los gastos no disfrutados de alojamiento, contratado en la agencia donde se contrató el seguro objeto de la presente garantía, hasta un límite de 1.800€, cuando el Asegurado deba interrumpir el viaje por alguno de estos motivos:

– Fallecimiento del Asegurado

– Accidente o enfermedad grave del Asegurado, que implique al menos una noche de hospitalización y que médicamente impida continuar el viaje.

-Hospitalización de al menos 5 días o fallecimiento de sus padres, tutores legales, abuelos, hijos, nietos, hermanos, cuñados, nueras, yernos, suegros, cónyuge o pareja de hecho inscrita en el Registro correspondiente.

– El incendio, robo, explosión o inundación del domicilio habitual del Asegurado o de su segunda residencia, así como del local profesional siempre que el Asegurado ejerza en el mismo una profesión liberal o dirija una empresa, que requiera inevitablemente su presencia.

– Despido laboral del Asegurado.

– Incorporación a un nuevo puesto de trabajo en una empresa distinta con contrato laboral, siempre que la incorporación se produzca con posterioridad a la adhesión del seguro y de la que no se tuviese conocimiento en la fecha en la que se hizo la reserva de la estancia, y cuya fecha impida la realización del viaje. Los múltiples contratos realizados por empresas de trabajo temporal (ETT) para realizar labores en otras empresas se tendrán en consideración como contratos para las empresas en las que el trabajador desarrolle su actividad.

– Comparecencia como parte imputada, testigo o jurado en un proceso judicial cuya fecha impida la realización del viaje. Queda excluida cualquier citación como testigo o jurado cuando la misma sea consecuencia del trabajo ejercido por el Asegurado.

– Cuarentena médica obligada en el hotel. Cuando a consecuencia de un percance cubierto por la póliza el Asegurador hubiera trasladado anticipadamente al Asegurado a domicilio y no hubiera podido disfrutarlos.

La compensación se calculará en base a los importes de los servicios terrestres no disfrutadosy a partir del día siguiente en que se produzca la repatriación y el regreso anticipado organizado por el Asegurador, siempre que el Asegurado no hubiera podido recuperar los importes a través de la agencia emisora. Quedan excluidos los billetes de ida y vuelta. A efectos de esta garantía se entiende por servicios terrestres las estancias en hoteles o apartamentos, las excursiones terrestres o cualquier otra prestación terrestre (manutención en el hotel, bus, limusina, etc.), previamente contratada a la salida del viaje.

Cuando se haya contratado la tarifa de cruceros la cobertura de reembolso de vacaciones incluirá también la parte del crucero no disfrutado.

El recuento de los días de viaje perdidos se llevará a cabo a partir del día siguiente a aquel en que se produjo el regreso anticipado o repatriación médica organizada por el Asegurador que dio lugar a la interrupción del viaje excepto en los supuestos de hospitalización del Asegurado en los que se llevará a cabo a partir del día de su ingreso hospitalario que concluyó en repatriación médica organizada por el Asegurador.

3 Garantías de equipajes

INFORMACIÓN IMPORTANTE: Todos los pasajeros de línea aérea tanto chárter como regular tienen derecho a indemnización por parte de la compañía aérea causante del daño en caso de deterioro, pérdida o demora en la entrega de equipajes. Estos derechos están recogidos en el B.O.E (art. 118 Real Decreto 37/2001 de 19 Enero Ley de Navegación aérea) y en el Protocolo de Montreal de 25 de septiembre de 1975.

3.1 Ayuda, asesoramiento en la búsqueda y envío de equipajes

En el caso de robo o extravío de equipajes, el Asegurador prestará al Asegurado, ayuda y asesoramiento para la denuncia de los hechos ante la Autoridad competente, así como la colaboración necesaria para la localización del equipaje extraviado por la compañía aérea o naviera. En caso de recuperación de dichos bienes, el Asegurador se encargará de su envío hasta el lugar de viaje previsto por el Asegurado o hasta su lugar de residencia habitual. En este caso el Asegurado se obliga a devolver la indemnización que por el extravío o el robo hubiera recibido de acuerdo a esta póliza.

3.2 Compensación por robo, pérdida o deterioro de equipajes

En caso de pérdida o daños producidos al equipaje facturado en compañía aérea o naviera, el Asegurador le otorgará una compensación al Asegurado hasta un límite de 1.500€. No podrá obtenerse ninguna compensación referente al equipaje facturado en línea aérea o naviera, en caso de la no presentación del parte de reclamación ante la compañía aérea (PIR) o naviera, donde se reflejen los asegurados afectados y los bienes sustraídos o perdidos, así como el documento donde se refleje la resolución definitiva por parte de la compañía aérea o naviera. Estas gestiones sólo pueden ser llevadas directamente entre el asegurado y la compañía aérea o naviera causante.

– En el caso de reclamaciones por daños a las maletas facturadas en línea aérea o naviera, el Asegurador asumirá el coste de la reparación necesaria para paliar los daños sufridos. En el caso de que los desperfectos no fueran reparables asumirá el coste de la sustitución de las maletas dañadas por unas de similares características. Se hace expresamente constar que quedan excluidas las reclamaciones por arañazos, ralladuras o meros daños estéticos y en el caso de que no se aporte la factura de compra de la maleta antigua, el coste asumido por el asegurador se limitará a 30 €. En el caso de equipaje deteriorado es necesario conservar pruebas o vestigios de los efectos reclamados.

– En caso de pérdida definitiva del equipaje tras una demora, se deducirá de la indemnización la cantidad otorgada por la garantía

3.2 Demora en la entrega de equipaje facturado.

-En caso de robo de equipaje facturado será necesaria la denuncia policial cursada en el mismo lugar donde se produzca el incidente y dentro de las 24 horas inmediatamente posteriores a la ocurrencia del mismo. Los objetos de valor sólo estarán cubiertos por robo y únicamente en el caso de que los llevara puestos el Asegurado o estuvieran depositados en la caja de seguridad del hotel. La compensación de estos objetos no podrá exceder del 50% de la suma asegurada, es decir, del 50% de 1.500 €. En caso de robo, pérdida o deterioro del equipaje en compañía aérea o naviera la cantidad máxima a percibir por cada objeto, excluyendo la propia maleta, será de 100 €. El Asegurado deberá poder acreditar la existencia y propiedad de los objetos reclamados mediante documentación original (facturas, ticket de compra). En caso de no presentación de documentos que puedan demostrar su existencia y propiedad, el límite total por el conjunto de objetos no justificados será como máximo de 75€.

La compensación se efectuará sobre la base del valor real de los objetos en el momento de la pérdida, teniendo en cuenta las correspondientes depreciaciones por uso y desgaste, nunca según su valor de reposición. No podrá exceder del perjuicio sufrido, ni tomar en consideración cualquier daño indirecto, y se deducirá siempre la cantidad abonada por el medio de transporte causante de la pérdida, en el caso del equipaje facturado en compañía aérea o naviera.

Para calcular la depreciación por uso y desgaste de los objetos en el momento de su pérdida, deterioro o robo se usará el método de amortización lineal con un porcentaje de depreciación anual del 20%.

En los desplazamientos superiores a 90 días consecutivos fuera del Domicilio Habitual, el equipaje únicamente estará cubierto para los viajes de ida y vuelta al Domicilio Habitual.

3.3 Demora en la entrega de equipaje facturado

En el caso de que, en el viaje de ida, la entrega en destino del equipaje facturado del Asegurado en compañía aérea, sufriera un retraso superior a 12 horas, el Asegurador tomará a su cargo los gastos ocasionados por la compra de artículos de primera necesidad hasta la recuperación de su equipaje y nunca más tarde de la fecha de regreso prevista del viaje, con un límite de 300 €.

A efectos de esta garantía se entiende por artículos de primera necesidad aquellos que sirvan para cubrir las necesidades imprescindibles de higiene personal y vestuario hasta la llegada del equipaje. En caso de pérdida definitiva del equipaje, se deducirá de la indemnización la cantidad otorgada por esta garantía.

Será necesaria la presentación por el Asegurado del parte de reclamación ante la compañía aérea (PIR) o naviera, las facturas originales de las compras realizadas, así como la certificación del tiempo de retraso expedida por la compañía aérea o naviera, junto con la resolución de la reclamación por parte de la compañía aérea o naviera causante.

3.4 Ayuda en la gestión por pérdida de documentos de viaje

Si durante un viaje fuera del país de residencia o nacionalidad, el Asegurado sufriera la pérdida de un documento imprescindible para continuar viaje, el Asegurador le prestará ayuda en las gestiones de recuperación o sustitución de dichos documentos y cubrirá los gastos de gestión, debidamente justificados, hasta el límite de 200€.

4 Garantías de asistencia jurídica en viaje

4.1 Seguro de Responsabilidad Civil Privada

Si durante un viaje cubierto por la póliza le pudieran ser exigibles, conforme a la legislación vigente en el país correspondiente, por responsabilidad de naturaleza extracontractual una posible responsabilidad civil, el Asegurador garantiza una indemnización de hasta 60.000 €por daños personales, materiales y/o sus perjuicios consecuenciales causados por el Asegurado a un tercero. Queda expresamente excluida la responsabilidad civil profesional, la derivada del uso, utilización y circulación de vehículos de motor, así como la derivada del uso o propiedad de artefactos y armas de cualquier tipo o naturaleza, así como las indemnizaciones a consecuencia de perjuicios económicos no derivados de un previo daño personal o material. En caso de siniestro será necesario aportar la denuncia presentada ante la autoridad pertinente, así como la resolución judicial. Queda excluida cualquier indemnización que no sea consecuencia de una sentencia judicial firme. Se aplicará una franquicia a cargo del Asegurado de 150 € en cada siniestro.

CLÁUSULA DE INDEMNIZACIÓN POR EL CONSORCIO DE COMPENSACIÓN DE SEGUROS DE LAS PÉRDIDAS DERIVADAS DE ACONTECIMIENTOS EXTRAORDINARIOS

De conformidad con lo establecido en los Artículos 6º y 8º del Estatuto Legal del Consorcio de Compensación de Seguros, aprobado por el Artículo 4º de la Ley 21/1990, de 19 de Diciembre (BOE de 20 de Diciembre), el Tomador de un contrato de seguro de los que deben obligatoriamente incorporar recargo a favor de la citada Entidad Pública Empresarial, mencionados en el Artículo 7º del mismo Estatuto Legal, tiene la facultad de convenir la cobertura de los riesgos extraordinarios con cualquier Entidad Aseguradora que reúna las condiciones exigidas por la legislación vigente.

Las indemnizaciones derivadas de siniestros producidos por acontecimientos extraordinarios acaecidos en España y que afecten a riesgos en ella situados y también, para los seguros de personas, los acaecidos en el extranjero cuando el Tomador de la póliza tenga su residencia habitual en España, serán pagadas por el Consorcio de Compensación de Seguros cuando el Asegurado hubiese satisfecho, a su vez, los correspondientes recargos a su favor, y se produjera alguna de las siguientes situaciones:

– Que el riesgo extraordinario cubierto por el Consorcio de Compensación de Seguros no esté amparado por la póliza de seguro contratada con la Entidad Aseguradora.

– Que, aun estando amparado por dicha póliza de seguro, las obligaciones de la Entidad Aseguradora no pudieran ser cumplidas por haber sido declarada judicialmente en concurso, o porque, hallándose la Entidad Aseguradora en una situación de insolvencia, estuviese sujeta a un procedimiento de liquidación intervenida o ésta hubiera sido asumida por el Consorcio de Compensación de Seguros. El Consorcio de Compensación de Seguros ajustará su actuación a lo dispuesto en el mencionado Estatuto Legal (modificado por la Ley 30/1995, de 8 de Noviembre, de Ordenación y Supervisión de los Seguros Privados, por la Ley 44/2002, de 22 de Noviembre, de Medidas de Reforma del Sistema Financiero, por la Ley 34/2003, de 4 de Noviembre, de modificación y adaptación a la normativa comunitaria de la legislación de seguros privados y por la Ley 22/2003, de 9 de Julio, Concursal), en la Ley 50/1980, de 8 de Octubre, de Contrato de Seguro, en el Real Decreto 300/2004, de 20 de Febrero, por el que se aprueba el Reglamento del Seguro de Riesgos Extraordinarios, y disposiciones complementarias.

I. RESUMEN DE NORMAS LEGALES

1. Acontecimientos extraordinarios cubiertos

Se entiende por acontecimientos extraordinarios:

– Los siguientes fenómenos de la naturaleza: terremotos y maremotos, inundaciones extraordinarias (incluyendo los embates de mar), erupciones volcánicas, tempestad ciclónica atípica (incluyendo los vientos extraordinarios de rachas superiores a 135 km/h, y los tornados) y caídas de cuerpos siderales y aerolitos.

– Los ocasionados violentamente como consecuencia de terrorismo, rebelión, sedición, motín y tumulto popular.

– Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempo de paz.

2. Riesgos excluidos

De conformidad con el Artículo 6º del Reglamento del Seguro de Riesgos Extraordinarios, no serán indemnizables por el Consorcio de Compensación de Seguros los daños o siniestros siguientes:

a) Los que no den lugar a indemnización según la Ley de Contrato de Seguro.

b) Los ocasionados en personas o bienes asegurados por contrato de seguro distinto a aquellos en que es obligatorio el recargo a favor del Consorcio de Compensación de Seguros.

c) Los debidos a vicio o defecto propio de la cosa asegurada, o a su manifiesta falta de mantenimiento.

d) Los producidos por conflictos armados, aunque no haya precedido la declaración oficial de guerra.

e) Los derivados de la energía nuclear, sin perjuicio de lo establecido en la Ley 25/1964, de 29 de abril. No obstante, lo anterior, sí se entenderán incluidos todos los daños directos ocasionados en una instalación nuclear asegurada, cuando sean consecuencia de un acontecimiento extraordinario que afecte a la propia instalación.

f) Los debidos a la mera acción del tiempo, y en el caso de bienes total o parcialmente sumergidos de forma permanente, los imputables a la mera acción del oleaje o corrientes ordinarios.

g) Los producidos por fenómenos de la naturaleza distintos a los señalados en el Artículo 1º del Reglamento del Seguro de Riesgos Extraordinarios, y en particular, los producidos por elevación del nivel freático, movimiento de laderas, deslizamiento o asentamiento de terrenos, desprendimiento de rocas y fenómenos similares, salvo que éstos fueran ocasionados manifiestamente por la acción del agua de lluvia que, a su vez, hubiera provocado en la zona una situación de inundación extraordinaria y se produjeran con carácter simultáneo a dicha inundación.

h) Los causados por actuaciones tumultuarias producidas en el curso de reuniones y manifestaciones llevadas a cabo conforme a lo dispuesto en la Ley Orgánica 9/1983, de 15 de Julio, así como durante el transcurso de huelgas legales, salvo que las citadas actuaciones pudieran ser calificadas como acontecimientos extraordinarios conforme al Artículo 1º del Reglamento del Seguro de Riesgos Extraordinarios.

i) Los causados por mala fe del Asegurado.

j) Los derivados de siniestros cuya ocurrencia haya tenido lugar en el plazo de carencia establecido en el Artículo 8º del Reglamento del Seguro de Riesgos Extraordinarios

k) Los correspondientes a siniestros producidos antes del pago de la primera prima o cuando, de conformidad con lo establecido en la Ley de Contrato de Seguro, la cobertura del Consorcio de Compensación de Seguros se halle suspendida o el seguro quede extinguido por falta de pago de las primas.

l) Los indirectos o pérdidas derivadas de daños directos o indirectos, distintos de la pérdida de beneficios delimitada en el Reglamento del Seguro de Riesgos Extraordinarios. En particular, no quedan comprendidos en esta cobertura los daños o pérdidas sufridas como consecuencia de corte o alteración en el suministro exterior de energía eléctrica, gases combustibles, fuel-oíl, gas-oíl, u otros fluidos, ni cualesquiera otros daños o pérdidas indirectas distintas de las citadas en el párrafo anterior, aunque estas alteraciones se deriven de una causa incluida en la cobertura de riesgos extraordinarios.

m) Los siniestros que por su magnitud y gravedad sean calificados por el Gobierno de la Nación como “catástrofe o calamidad nacional”.

3. Franquicia

En el caso de daños directos, la franquicia a cargo del asegurado será de un 7% de la cuantía de los daños indemnizables producidos por el siniestro. No obstante, esta franquicia no será de aplicación a los daños que afecten a vehículos asegurados por póliza de seguro de automóviles, viviendas y comunidades de propietarios de viviendas. En los seguros de personas no se efectuará deducción por franquicia. En el caso de la cobertura de pérdida de beneficios, la franquicia a cargo del asegurado será la prevista en la póliza, en tiempo o en cuantía, para daños consecuencia de siniestros ordinarios de pérdida de beneficios. De existir diversas franquicias para la cobertura de siniestros ordinarios de pérdida de beneficios, se aplicarán las previstas para la cobertura principal.

4. Extensión de la cobertura. Pactos de inclusión facultativa en el seguro ordinario En el caso de daños en las personas, el Consorcio de Compensación de Seguros indemnizará, sin aplicación de periodo de carencia ni de franquicias, en régimen de compensación, los daños derivados de acontecimientos extraordinarios acaecidos en España y que afecten a riesgos en ella situados. No obstante, serán también indemnizables por el Consorcio los daños personales derivados de acontecimientos extraordinarios acaecidos en el extranjero cuando el Tomador de la póliza tenga su residencia habitual en España. La cobertura de los riesgos extraordinarios alcanzará a las mismas personas y sumas aseguradas que se hayan establecido en las pólizas de seguro a efectos de la cobertura de los riesgos ordinarios. En el caso de daños en los bienes, el Consorcio de Compensación de Seguros indemnizará, en régimen de compensación, las pérdidas derivadas de acontecimientos extraordinarios acaecidos en España y que afecten a riesgos en ella situados. En los casos en que la póliza ordinaria incluya cláusulas de seguros a primer riesgo (a valor parcial, con límite de indemnización, a valor convenido, otros seguros con derogación de la regla proporcional); seguros a valor de nuevo o a valor de reposición; seguros de capital flotante; seguros con revalorización automática de capitales; seguros con cláusula de margen; o seguros con cláusula de compensación de capitales entre distintos apartados de la misma póliza, o entre contenido y continente, dichas formas de aseguramiento serán de aplicación también a la compensación de pérdidas derivadas de acontecimientos extraordinarios en los mismos términos, amparando dicha cobertura los mismos bienes y sumas aseguradas que la póliza ordinaria. Sin perjuicio de lo anterior, el Consorcio de Compensación de Seguros aplicará en todo caso, únicamente en el supuesto de daños directos, la compensación de capitales dentro de una misma póliza entre los correspondientes a contenido y a continente. Tales cláusulas no podrán incluirse en la cobertura de riesgos extraordinarios sin que lo estén en la póliza ordinaria.

5. Infraseguro y sobreseguro Si en el momento de producción de un siniestro debido a un acontecimiento extraordinario, la suma asegurada a valor total fuera inferior al valor del interés asegurado, el Consorcio de Compensación de Seguros indemnizará el daño causado en la misma proporción en que aquélla cubra dicho interés asegurado. A estos efectos se tendrán en cuenta todos los capitales fijados para los bienes siniestrados aunque lo estuvieran en distintas pólizas, con recargo obligatorio a favor del Consorcio de Compensación de Seguros, siempre que estuvieran en vigor y se hallaran en período de efecto. Lo anterior se efectuará de forma separada e independiente para la cobertura de daños directos y la de pérdida de beneficios. No obstante, en las pólizas que cubran daños propios a los vehículos a motor, la cobertura de riesgos extraordinarios por el Consorcio de Compensación de Seguros garantizará la totalidad del interés asegurable, aunque la póliza ordinaria sólo lo haga parcialmente. Si la suma asegurada supera notablemente el valor del interés, se indemnizará el daño efectivamente causado.

II. PROCEDIMIENTO DE ACTUACIÓN EN CASO DE SINIESTRO INDEMNIZABLE POR EL CONSORCIO DE COMPENSACIÓN DE SEGUROS

En caso de siniestro, el Asegurado, Tomador, Beneficiario, o sus respectivos representantes legales deberán comunicar, dentro del plazo máximo de siete días de haberlo conocido, la ocurrencia del siniestro, en la delegación regional del Consorcio que corresponda, según el lugar donde se produjo el siniestro, bien directamente o bien a través de la Entidad Aseguradora con la que se contrató el seguro ordinario o del mediador de seguros que interviniera en el mismo. La comunicación se formulará en el modelo establecido al efecto, que estará disponible en la página web del Consorcio (www.consorseguros.es) o en las oficinas de éste o de la Entidad Aseguradora, al que deberá adjuntarse la siguiente documentación:

1. Daños en las personas

1.1. Lesiones que generen invalidez permanente parcial, total o absoluta

– Fotocopia del DNI/NIF del lesionado y del perceptor de la indemnización si no coincidiera con el lesionado.

– Datos relativos a la entidad bancaria donde deban ingresarse los importes indemnizables, con indicación del número de entidad, número de sucursal, dígito de control y número de cuenta (código cuenta cliente, 20 dígitos), así como del domicilio de dicha entidad.

– Fotocopia de las Condiciones Generales y Particulares de la póliza (individual o colectiva) y de todos sus Apéndices o Suplementos.

– Fotocopia del recibo de pago de prima vigente en la fecha de ocurrencia del siniestro, donde se especifiquen claramente los importes correspondientes a la prima comercial y al recargo pagado al Consorcio de Compensación de Seguros.

– Documentación de la que, en su caso, pudiera disponer el lesionado acreditativa de la causa del siniestro y de las lesiones producidas por éste.

1.2. Muerte

– Certificado de defunción.

– Fotocopia del DNI/NIF del posible Beneficiario de la indemnización.

– Fotocopia de las Condiciones Generales y Particulares de la póliza (individual o colectiva) y de todos sus Apéndices o Suplementos.

– Fotocopia del recibo de pago de prima vigente en la fecha de ocurrencia del siniestro, donde se especifiquen claramente los importes correspondientes a la prima comercial y al recargo pagado al Consorcio de Compensación de Seguros.

– Datos relativos a la entidad bancaria donde deban ingresarse los importes indemnizables, con indicación del número de entidad, número de sucursal, dígito de control y número de cuenta (código cuenta cliente, 20 dígitos), así como del domicilio de dicha entidad.

– Documentación de la que, en su caso, se pudiera disponer sobre la causa del siniestro.

-En caso de que no se hubiera designado beneficiario en la póliza de seguro, libro de familia y testamento o, en defecto de este último, declaración de herederos o acta de notoriedad.

– Liquidación del Impuesto de Sucesiones.

2. Daños en los bienes

– Fotocopia del DNI/NIF del perceptor de la indemnización.

– Fotocopia de las Condiciones Generales y Particulares de la póliza (individual o colectiva) y de todos sus Apéndices o Suplementos, si los hubiera.

– Fotocopia del recibo de pago de prima vigente en la fecha de ocurrencia del siniestro, donde se especifiquen claramente los importes correspondientes a la prima comercial y al recargo pagado al Consorcio de Compensación de Seguros.

– Datos relativos a la entidad bancaria donde deban ingresarse los importes indemnizables, con indicación del número de entidad, número de sucursal, dígito de control y número de cuenta (código cuenta cliente, 20 dígitos), así como del domicilio de dicha entidad. Asimismo, se deberán conservar los restos y vestigios del siniestro para la actuación pericial y, en caso de imposibilidad absoluta, presentar documentación probatoria de los daños, tales como fotografías, actas notariales, vídeos o certificados oficiales. Igualmente, se conservarán las facturas correspondientes a los bienes siniestrados cuya destrucción no pudiera demorarse. También se adoptarán cuantas medidas sean necesarias para aminorar los daños, así como evitar que se produzcan nuevos desperfectos o desapariciones, que serían a cargo del Asegurado.

La valoración de las pérdidas derivadas de los acontecimientos extraordinarios se realizará por el Consorcio de Compensación de Seguros, sin que éste quede vinculado por las valoraciones que, en su caso, hubiese realizado la Entidad Aseguradora que cubriese los riesgos ordinarios.

Para aclarar cualquier duda que pudiera surgir sobre el procedimiento a seguir, el Consorcio de Compensación de Seguros dispone del siguiente teléfono de Atención al Asegurado: 900 222 665.

CLÁUSULA CUARTA: Requisitos y límites de las prestaciones a cargo del Asegurador.

1 Para tener derecho a cualquier prestación es indispensable que se haya satisfecho al Asegurador el importe de la correspondiente prima.

2 En caso de que no fuera posible la intervención directa del Asegurador por causas de fuerza mayor debido a las características especiales, administrativas o políticas de un país determinado, el Asegurado será reembolsado a su regreso a España, o en caso de necesidad en cuanto se encuentre en un país en donde no concurran tales circunstancias, de los gastos que hubiese tenido que realizar y que fueran a cargo del Asegurador, de acuerdo con lo pactado en el presente contrato. En todo caso, dichos gastos deberán acreditarse mediante originales de factura, sin cuyo requisito no se reconocerá el derecho al reembolso de los mismos.

3 Los límites económicos de las prestaciones cubiertas por el presente contrato incluyen los impuestos aplicables al coste de la prestación así como todos los gastos en los que incurra el Asegurador para su realización.

4 Cuando las prestaciones realizadas en ejecución del presente contrato sean cubiertas en todo o en parte por otra Entidad Aseguradora, la Seguridad Social o cualquier otra institución o persona, el Asegurador quedará subrogado en los derechos o acciones del Asegurado frente a la citada compañía o persona, hasta el límite del total importe de las prestaciones soportadas por él. En todos los países donde haya reciprocidad con la Seguridad Social Española, el Asegurador asumirá únicamente los gastos médicos y de hospitalización que no estén cubiertos por la misma, interviniendo en la ayuda personal a través de sus corresponsales y equipo médico, asesoramiento y anticipo de pagos, si procede. Las indemnizaciones fijadas en las garantías serán, en todo caso, complemento de los contratos que pudiera tener el Asegurado cubriendo los mismos riesgos que los estipulados en esta póliza, tales como las prestaciones de la Seguridad Social o de cualquier otro régimen de previsión colectiva. Debido a lo anterior, cuando la causa de percance sea responsabilidad de otra institución o persona, el Asegurado deberá gestionar la reclamación correspondiente. A estos efectos el Asegurado se obliga a colaborar con el Asegurador prestando cualquier ayuda u otorgando cualquier documento o prueba que se pudiera considerar necesario. En cualquier caso, cuando los gastos de regreso hubieran corrido por cuenta del Asegurador, el Asegurado estará obligado a facilitarle los títulos de transporte (billete de avión, tren, etc.) que no hayan sido utilizados.

CLÁUSULA QUINTA: Exclusiones

A) Con carácter general:

1 Los siniestros causados por dolo del Asegurado, de sus derechohabientes o de las personas que viajen con él, los derivados de la participación en riñas o reyertas, y los que cuya consecuencia sea su detención, practicada por cualquier autoridad en razón de delitos imputables a las mismas personas.

2 Los siniestros ocurridos en caso de: incendios, inundaciones, terremotos, erupciones volcánicas, huracanes y otros fenómenos sísmicos y meteorológicos similares o cualquier otro de naturaleza catastrófica, invasión, guerra, manifestaciones y movimientos populares, actos de terrorismo y sabotaje, huelgas o restricciones a la libre circulación, las contaminaciones accidentales o provocadas, los producidos por una modificación cualquiera de la estructura atómica de la materia, o sus efectos térmicos, radiactivos y otros, o de aceleración artificial de partículas atómicas; o por cualquier otro caso de fuerza mayor que implique la actuación de organismos de socorro de carácter oficial que puedan existir, en los que el Asegurador no asumirá los gastos que correspondan a estas instituciones y sólo actuará de manera subsidiaria a las mismas. No podrán imputarse por tanto al Asegurador, ninguna responsabilidad ni ningún tipo de indemnización por la demora o incumplimiento de las garantías estipuladas en esta póliza en aquellos casos motivados como consecuencia de los eventos anteriormente descritos. En aquellos casos en que el Asegurado haya sido sorprendido por el inicio de un conflicto en el país afectado, el Asegurador le ofrecerá su colaboración para organizar los servicios de emergencia cubiertos que pudiera precisar. A partir de dicho momento cesan todas las garantías del seguro; no obstante, el Asegurador, siempre que sea posible, le prestará la asistencia cubierta.

3 Los suicidios o intentos de suicidio, las exposiciones voluntarias al peligro (excepto para intentar salvar una vida humana) y las auto lesiones.

4 Los daños cubiertos que se hayan producido encontrándose el Asegurado en estado de embriaguez o bajo influencia de drogas, tóxicos o estupefacientes, o de medicamentos sin prescripción médica. Se considerará que existe embriaguez cuando el grado de alcoholemia sea superior al establecido en la legislación vigente de cada país.

5 Las averías o accidentes del vehículo que sobrevengan durante la práctica o participación en cualquier clase de actividad deportiva, entrenamientos, pruebas o apuestas, travesías organizadas o rallyes, la circulación fuera de las vías públicas aptas para la circulación o la práctica de deportes todo terreno, y el tratamiento de sus lesiones derivadas.

6 Los rescates en el mar, simas, desiertos o montañas, siempre que en los dos últimos supuestos el Asegurado no se encuentre transitando por las vías de libre circulación existentes en las mismas.

7 Siempre que no estén expresamente reconocidos en esta póliza, quedan excluidos los gastos siguientes: gastos de desplazamiento o alojamiento, restaurantes, peajes de autopista, accesorios incorporados al vehículo, documentación o su indebida utilización por terceras personas, así como cualquier gasto que estuviera inicialmente previsto.

8 Las estancias fuera del país de residencia o nacionalidad del Asegurado superiores a 92 días consecutivos salvo que el Asegurado haya contratado una modalidad de duración superior.

9 Cualquier gasto originado no estando el Asegurado de viaje, excepto para la garantía de gastos de anulación.

10 Las reclamaciones derivadas de circunstancias que hayan sido objeto de indemnización por cualquier otro conducto, incluidas las cantidades recuperadas por el Asegurado de seguros sanitarios privados, acuerdos sanitarios recíprocos, líneas aéreas, hoteles, seguros del hogar o cualquier compensación que sea la base de una reclamación.

11 Los gastos de operadores turísticos, líneas aéreas o de cualquier sociedad o persona que se declare insolvente o incapaz de cumplir con alguna de las obligaciones contractuales con el Asegurado, ni cualquier tipo de indemnización o compensación por servicios o viajes no disfrutados como consecuencia del siniestro.

12 Cualquier gasto reclamado cuando las fechas del seguro no coincidan con las fechas reales del viaje (se debe tener en cuenta tanto el día de salida como el día de regreso).

13 Cualquier tipo de viaje con fines terapéuticos o cuya finalidad sea recibir tratamiento médico para una patología preexistente.

B) Exclusiones con respecto a la garantía de Reembolso de los gastos de anulación:

1 Las anulaciones cuyas causas sean situación conflictiva o terrorismo en el país de destino.

2 Las anulaciones cuya causa sean epidemias y/o pandemias tanto en el país de origen como en el de destino. Se hace expresamente constar que el Asegurador no asume las reclamaciones derivadas de la gripe aviar, de la gripe A, de la gripe porcina, de enfermedades derivadas de estas o de cualquier tipo de epidemia y/o pandemia distinta del COVID-19, que sea declarada con anterioridad al inicio del viaje. Excepto para cobertura de Anulación por diagnóstico confirmado de Covid-19, del propio asegurado, dentro de los 7 días previos al viaje, y que médicamente imposibilite el inicio del viaje en la fecha prevista (confirmado vía test PCR), incluida en el punto 1.1 Reembolso de Gastos de Anulación del viaje antes de la salida.

3 Las enfermedades de origen psicológico, mental y depresivo con una hospitalización inferior a 4 días.

4 Las anulaciones de cualquier viaje o servicio no contratado con el Mediador.

5 Las anulaciones derivadas por tener que cuidar de un familiar por edad o por secuelas de algún accidente o enfermedad.

6 Las tasas aéreas, los gastos de gestión o cualquier otro importe que pueda ser recuperado para el cliente a través de la agencia de viajes dónde compró su viaje o servicio turístico. Tampoco quedarán cubiertos los visados o cualquier otro suplemento facturado por el mayorista o proveedor que no tenga que ver explícitamente con los gastos de anulación fijados en su baremo.

7 Los gastos reclamados en los casos en los que el Asegurado contrate un viaje contraviniendo el consejo médico, cuando el mismo esté contraindicado por alguna patología previa al viaje o las reclamaciones derivadas directa o indirectamente de las complicaciones ocurridas durante todo el transcurso del embarazo si la Asegurada hubiera sufrido complicaciones en embarazos anteriores.

8 Las anulaciones cuyas causas sean tratamientos estéticos, revisiones periódicas, curas, la interrupción voluntaria del embarazo o la imposibilidad de seguir en ciertos destinos el tratamiento medicinal preventivo aconsejado.

9 La no presentación por cualquier causa de los documentos indispensables en todo viaje, tales como pasaporte, visado, billetes, carné o certificados de vacunación.

10 Los gastos de anulación que el organizador del viaje facture debido a una contratación de plazas inferior a la inicialmente prevista.

11 Las enfermedades congénitas. Las enfermedades crónicas. Aquellas enfermedades o accidentes que estén siendo tratados o tengan cuidados médicos dentro de los 30 días previos a la fecha de inclusión en el seguro.

12 Las intervenciones quirúrgicas graves derivadas de una enfermedad de la cual el Asegurado no se encontrase aun estable o que ya conociera la fecha para iniciar el proceso preoperatorio o que dicho proceso ya se hubiera iniciado antes de contratar la póliza

13 Las recaídas o enfermedades de un familiar, que no esté de viaje, que hayan tenido su origen antes de la contratación de la póliza ni las complicaciones en el embarazo de un familiar si el familiar ha sufrido complicaciones en embarazos anteriores.

14 Las anulaciones derivadas de situaciones de parto de la asegurada o familiar incluido en este condicionado.

C) Exclusiones con respecto a las garantías de asistencia médica y personal en viaje:

1 Las enfermedades o lesiones previas al inicio del viaje (sólo excluidas para la aplicación de la garantía

2.1 Gastos Médicos por enfermedad o accidente del Asegurado), las producidas como consecuencia de padecimientos crónicos, sus complicaciones o recaídas y las derivadas de acciones criminales imputables directa o indirectamente a los Asegurados o a sus acompañantes.

2 Los gastos de prótesis, implantes, gafas o lentillas y material ortopédico. Las consultas y tratamientos odontológicos (no contemplados en este contrato); cirugías experimentales y tratamientos no reconocidos por la ciencia médica oficial en España. Las consultas y tratamientos psicológicos, psicoanalíticos o psicoterapéuticos; curas de sueño o de reposo y el tratamiento en balnearios. Los tratamientos estéticos, de rehabilitación o de medicina preventiva.

3 La interrupción voluntaria del embarazo y los partos.

4 Cualquier tipo de enfermedad mental o nerviosa, aunque sea transitoria; los accidentes ocasionados como consecuencia de su padecimiento y el tratamiento de sus lesiones derivadas.

5 Complicaciones ocurridas durante el embarazo, a partir de la semana 29.

6 Los accidentes o lesiones sobrevenidas por la práctica de deportes o actividades peligrosas.

7 Las lesiones sufridas durante la práctica de cualquier actividad profesional de carácter manual.

8 Las enfermedades o lesiones ocurridas como consecuencia de que el Asegurado no hubiera tomado todas las medidas preventivas necesarias para evitarlas, tales como vacunas y otras recomendaciones sanitarias que procedan, incluidas las prescripciones médicas que le hayan sido recomendadas.

9 Los gastos suplementarios derivados del alojamiento en habitaciones individuales o privadas de hospitales.

10 Las enfermedades o lesiones ocurridas cuando el Asegurado realice un viaje contraviniendo el consejo médico, cuando el mismo esté contraindicado por alguna patología previa al viaje, las derivadas directa o indirectamente de las complicaciones ocurridas durante todo el transcurso del embarazo si la Asegurada hubiera sufrido complicaciones en embarazos anteriores, así como los gastos sanitarios o médicos que el Asegurado realizase sin contar con la previa autorización del servicio médico del Asegurador.

11 Las enfermedades o accidentes que estén siendo tratados o tengan cuidados médicos dentro de los 30 días previos al inicio del viaje.

12 Los gastos derivados de las lesiones sufridas por la participación en cualquier tipo de evento taurino.

13 Los siniestros producidos por terremoto, maremoto, inundaciones extraordinarias, erupciones volcánicas, epidemias, cuarentena, tempestad ciclónica atípica y caídas de cuerpos siderales y aerolitos y actos de terrorismo. En caso de Covid-19 sólo estarán incluidas las prestaciones derivadas de las garantías que incluyan tal supuesto de manera expresa en el Condicionado.

D) Exclusiones con respecto a las garantías de equipajes:

1 La rotura de objetos frágiles, tales como de cristal, porcelana, cerámica o mármol.

2 En estancias superiores a 92 días consecutivos fuera del domicilio habitual, los equipajes no están cubiertos en los viajes distintos al de ida y vuelta al país de residencia habitual.

3 Las reclamaciones de:

-Billetes de banco, monedas, cheques, cheques de viaje, tarjetas de crédito, sellos, documentos, tarjetas magnéticas, billetes de transporte, títulos valores y llaves.

-El material de carácter profesional, instrumentos de música, objetos de arte, antigüedades, colecciones y mercancías.

-Gafas, lentillas, prótesis, dentaduras postizas y aparatos ortopédicos.

-Artículos de cosmética y perfumería.

-Sillas de ruedas, y carritos de bebé.

-Prismáticos y telescopios.

-Accesorios del vehículo, cascos y cualquier otro elemento de seguridad obligatorio, objetos que amueblan caravanas, camping car, tiendas de campaña o barcos.

-Bicicletas, palos de golf, tablas de windsurf o de esquí, utensilios de caza y pesca, así como cualquier otro tipo de material deportivo.

-Aparatos de telefonía, televisión, dvd, videojuegos, ordenadores personales, impresoras, o cualquier material informático y sus accesorios.

-Los productos perecederos tales como alimentos o similares y también el tabaco y sus derivados.

Los siguientes objetos, considerados de valor, únicamente estarán asegurados contra el robo, en las condiciones siguientes:

-Las joyas, objetos valorados como metales preciosos, piedras preciosas, perlas y relojes, cuando estuvieran depositados en una caja de seguridad de un hotel o los llevara encima el Asegurado. El material fotográfico, cinematográfico, de grabación o reproducción de sonido e imagen, así como sus accesorios y las prendas de piel estarán garantizados cuando estén depositados en una caja de seguridad de un hotel o los llevara consigo el Asegurado.

-La indemnización por objetos de valor, no podrá exceder del 50% de la suma asegurada.

4 Los robos no denunciados a la autoridad local pertinente en el plazo de 24 horas desde que se descubrió el hecho.

5 La pérdida, daño o demora no denunciados al medio de transporte en el plazo de 24 horas.

6 El hurto, la pérdida, el olvido o el simple extravío de objetos, y las reclamaciones de objetos dejados en habitaciones de hotel, sin que haya habido fuerza o intimidación para apoderarse de los mismos, exceptuando la caja de seguridad del mismo y siempre que la misma haya sido forzada, los percances de bienes desatendidos en lugares de acceso público o dejados a personas sin capacidad para custodiarlos. Asimismo, el asegurado deberá demostrar haber adoptado todas las medidas preventivas necesarias para evitar cualquier daño o pérdida que pudieran sufrir sus bienes.

7 El robo de objetos que se encuentren en el interior de un vehículo a motor o que sean transportados en una baca.

8 Los percances ocurridos con ocasión de una mudanza.

9 Los daños al equipaje como consecuencia de destrucciones resultantes de vicio propio de la cosa, de su desgaste normal o natural, del vertido de líquidos, materias grasas, colorantes o corrosivos que formen parte del equipaje asegurado.

10 Quedan excluidos todos los artículos transportados contraviniendo las normas del transportista.

11 Las reclamaciones que hayan obtenido una negativa por parte de la compañía aérea o naviera causante del perjuicio por no gestionar el asegurado la petición conforme a los procedimientos estipulados por dicha compañía.

12 No tendrán derecho a indemnización, los daños o retrasos sufridos al equipaje como consecuencia de su confiscación, requisa o registro, por parte de las autoridades aduaneras u otras autoridades.

E) Exclusiones con respecto al Seguro de Responsabilidad Civil, en ningún caso queda cubierta por el Asegurador la Responsabilidad Civil por:

1 Daños ocasionados a los bienes que, por cualquier motivo (depósito, uso, manipulación, transporte u otro), se hallen en poder del Asegurado o de personas de quien éste sea responsable, salvo pacto expreso en contrario.

2 Daños causados a bienes o personas sobre los que está trabajando el Asegurado o persona de quien éste sea responsable. En el caso de inmuebles, la exclusión se aplica sólo a la parte o partes objeto directo de su actividad.

3 Daños que tengan su origen en la infracción o incumplimiento voluntario de las normas que rigen las actividades objeto del seguro.

4 Incurrida por daños causados por la contaminación del suelo, las aguas o la atmósfera, o por vibraciones o ruidos.